Auf Basis der Information, die ein Unternehmen zu seinen Krediten und Kreditwünschen seiner Bank oder Sparkasse übermittelt, erarbeitet diese eine Bewertung der Unternehmenssituation – das “Rating”. Dazu sind die Kreditinstitute nach den Vorgaben aus Basel II / Basel III und der Bankenaufsicht verpflichtet.

Die Rating-Noten dienen den Banken und Sparkassen als Grundlage für die Kreditvergabe, das Kreditrating ist also für Unternehmen eine wichtige Maßeinheit und hat enormen Einfluss auf die finanzielle Zukunft des Unternehmens.

Das Rating ist maßgeblich für die Kreditentscheidung der Bank oder Sparkasse, an die sich ein Unternehmen mit seinen Kreditwünschen wendet. Auch der Zinssatz des Kredits kann durch die Rating-Noten beeinflusst werden, genauso eine eventuelle Kreditverlängerung oder Erhöhung.

Die Kriterien bzw. Rating-Faktoren können je nach Bank oder Sparkasse variieren. Beim Ratingverfahren der Banken wird unter anderem auf Markt- und Wettbewerbssituation, die Kompetenz des Managements, die finanzielle Situation und die künftigen Entwicklungschancen des Unternehmens geschaut. Zusammen mit weiteren Faktoren wird daraus das Rating berechnet, auf dem die Kreditentscheidung basiert.

Unternehmen sollten mit ihren kreditgebenden Banken und Sparkassen über die Ergebnisse des Rating sprechen. Denn die Ratingergebnisse sind eine wesentliche Grundlage jeder Kreditentscheidung.

Denn wenn Unternehmen ihre Verhandlungsposition realistisch einschätzen wollen, geht dies nicht ohne Kenntnis der Ratingergebnisse.

Da die Ratingverfahren der Banken komplex sind und nicht komplett offengelegt werden, ist das persönliche Gespräch mit Bank oder Sparkasse besonders wichtig.

Als KMU-Berater beobachten wir immer wieder, dass diese Gespräche oft nicht stattfinden. Oder auch, dass nicht umfassend und offen über die Ergebnisse gesprochen wird.

Wenn Ihre Bank oder Sparkasse Sie nicht über die Ergebnisse des Rating informiert – dann fragen Sie nach! Die Information über das Rating sollte in einer Geschäftspartnerschaft aus unserer Sicht zum fairen Umgang gehören. Denn schließlich haben Sie die Informationen für das Rating Ihrer Banken bereitgestellt. Also sollten Sie auch das Ergebnis erfahren.

Ratingnoten der Banken – einschätzen und vergleichen

Unternehmen sollten

- die Ratingnoten ihrer Banken und Sparkassen kennen und die Bedeutung der Noten für deren weitere Kreditvergabebereitschaft realistisch einschätzen können,

- die Ratingnoten ihrer verschiedenen Banken und Sparkassen vergleichen können.

Dafür haben die Mitglieder der “Fachgruppe Finanzierung-Rating” eine umfassende Information für Unternehmen erarbeitet mit folgenden Abschnitten:

- Was ist ein Rating? – Eine kurze Beschreibung

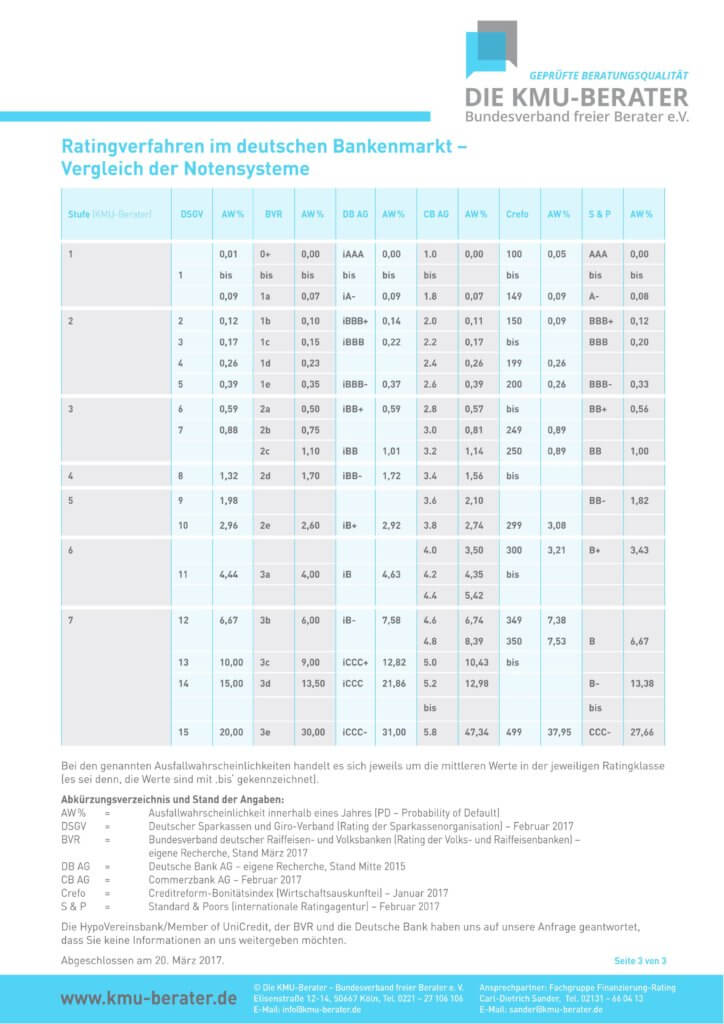

- Die Notenskalen der Ratingsysteme im Vergleich – Hinweise zum Gebrauch der Vergleichsübersicht

- Darstellung der Notensysteme in einer 7er-Skala – Auf Basis der sieben Stufen können Sie die Bedeutung der Ratingnoten realistisch einschätzen

- Vergleich der Notensysteme – Tabellarische Übersicht

Diese Information “Vergleich der Notensysteme der Ratingverfahren der deutschen Kreditinstitute für Unternehmen” können Sie hier im PDF-Format herunterladen.

In den folgenden Abschnitten geben wir Ihnen weitere Hinweise zur Kommunikation über das Rating mit Ihren Banken.

Das Gespräch über das Rating – Ihre Fragen

Unternehmen sollten im Gespräch über das Rating Ihren Banken und Sparkassen die folgenden sechs Fragen stellen:

- Wesentliche Kennzahlen, Fragen und Kriterien, die in das Rating einfließen?

Denn nur, wenn Sie diese kennen, können Sie den Kreditinstituten auch umfassende Informationen dazu zur Verfügung stellen. - Ratingnote auf der Skala der Bank?

- Ausfallwahrscheinlichkeit hinter der Ratingnote?

Nur auf dieser Basis können Sie die Ratingnoten Ihrer verschiedenen Banken und Sparkassen vergleichen, da die Notensysteme selber sich stark unterscheiden. - Bedeutung der Ratingnote für die weitere Kreditvergabebereitschaft?

- Stärken und Schwächen Ihres Unternehmens aus Sicht der Bank?

Nutzen Sie den anderen Blickwinkel Ihres Bankbetreuers für einen selbstkritischen Blick auf Ihr Unternehmen. - Hinweise zu Verbesserungen im Unternehmen, die wiederum das Ratingergebnis positiv beeinflussen könnten?

Fragen Sie auch nach dem ausführlichen “Erläuterungsbericht” zu Ihrem Rating. Jede Bank oder Bankengruppe hat entsprechende Formate.

Was Sie Ihre Bank sonst noch fragen sollten

Das Rating ist nicht die alleinige Grundlage einer Kreditentscheidung. Im Gespräch mit dem Betreuer Ihrer Bank oder Sparkasse sollten Sie daher weiterhin fragen nach:

- Kapitaldienstfähigkeitsberechnung

Damit ermittelt die Bank, ob Ihr Unternehmen genügend Liquidität zur Verfügung haben wird, um Zinsen und Tilgung dauerhaft und pünktlich bezahlen zu können. - Bilanzgliederung

Das ist eine tabellarische Auswertung der drei letzten Jahresabschlüsse Ihres Unternehmens. Zahlen daraus fließen auch in das Rating ein. - Blankoanteil Ihres Kreditengagements

Das ist die Summe der Ihnen von der Bank zur Verfügung gestellten Kreditlinien reduziert um die von Ihnen der Bank zur Verfügung gestellten Sicherheiten – diese allerdings in der Bewertung der Bank.

Erst wenn Sie diese Informationen gesammelt vorliegen haben, können Sie Ihre Verhandlungsposition gegenüber Kreditgebern umfassend und realistisch einschätzen.

In der Beratung erleben wir KMU-Berater immer wieder, dass nicht alle Kreditinstitute ihren Kunden diese Informationen gerne und umfassend geben. Sie sollten dann freundlich und beharrlich dran bleiben. Manchmal hilft dann auch das Einschalten eines externen Experten.