Eine Herausforderung im Jahr 2023?

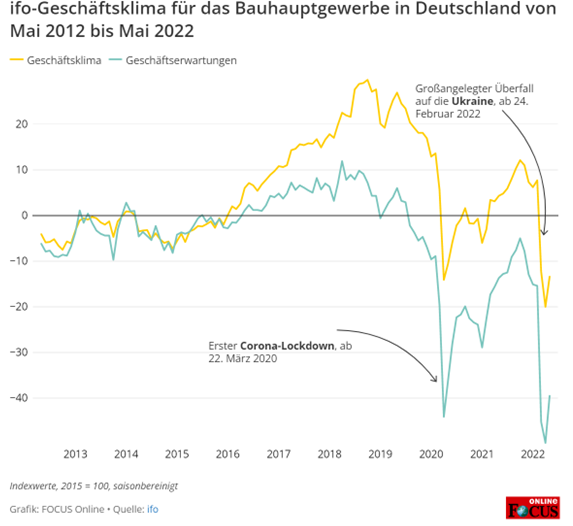

Die Krise im Neubau ist spätestens seit dem Ausbruch des Krieges in der Ukraine nicht mehr zu übersehen. Für die Branche sind neue Bauvorhaben unkalkulierbar geworden aufgrund von Materialmängeln und dem rasanten Anstieg der Kosten. Dabei hatten sich Bauprojekte bereits während der Corona-Krise innerhalb eines Jahres um 10 bis 15 Prozent verteuert. Doch mit dem Ausbruch des Krieges legten die Preise weiter zu.

Laut einer Umfrage des Hauptverbandes der deutschen Bauindustrie beklagen inzwischen 74 Prozent der Baufirmen Verzögerungen bei laufenden Bauprojekten. 35 Prozent sind im Mai sogar von Auftragskündigungen betroffen – und somit sechs Prozent mehr als noch Mitte April, sowie zehn Prozent mehr als Anfang März.

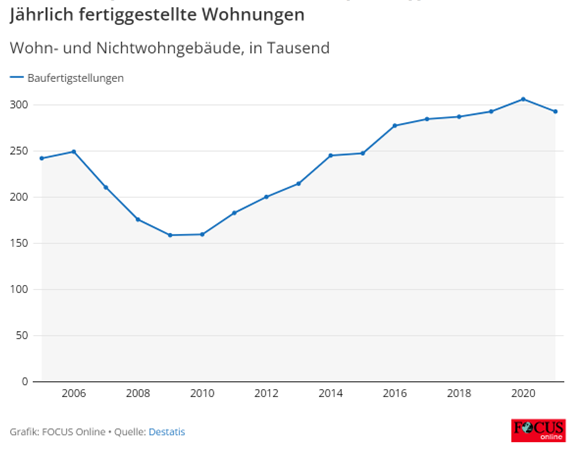

Erstmals im Jahr 2021 war die Tendenz bei den Neubauten rückläufig. So wurden laut Zahlen des Statistischen Bundesamts erstmals seit dem Jahr 2011 in Deutschland weniger Wohnungen gebaut als noch im Jahr zuvor. Unserer Meinung nach werden wir im Jahr 2023 einen weiteren Rückgang der Neubautätigkeit erleben.

In den Bauunternehmen und den Bauhandwerksbetrieben ist die Stimmung aktuell durch eine Vielzahl von Auftragsstornierungen gekennzeichnet. Insbesondere im Wohnungsneubau zeichnet sich ein starker Rückgang im kommenden Jahr ab.

1. Ausgangssituation

Viele der Unternehmen haben in den letzten Jahren noch gut verdient, so dass die Auswirkungen sicherlich nicht unmittelbar und überall zu spüren sein werden.

Wir stellen jedoch fest, dass wir – gegenüber 2021 – im laufenden Jahr schon eine Reihe von deutlichen „Bremsspuren“ in den Bilanzen für 2022 erwarten dürfen:

- So werden die Verzögerungen bei der Fertigstellung, die in einer Vielzahl von Baustellen festzustellen sind, zu einem starken Anstieg der halbfertigen Arbeiten führen, was tendenziell eine Ergebnisverschlechterung bedeutet.

- Wir erwarten, dass diese Verzögerungen auch Mehrkosten auslösen, die vielfach nur mit Diskussionen über die Nachträge zu (Teil-)Erfolgen bei den Auftraggebern führen, so dass die Unternehmen auf einem Teil dieser Mehrkosten sitzen bleiben.

- Die Störungen in den Lieferketten und die damit verbundenen Preissteigerungen waren nicht in allen Fällen eingepreist und können daher auch nicht vollumfänglich weitergegeben werden.

- Die Rückgänge in den Auftragsvolumina werden den Preisdruck wieder deutlich erhöhen.

- Speziell bei den staatlichen Aufträgen kommt noch hinzu, dass zwar angeblich das Geld für viele Projekte vorhanden sind, aber die Aufträge nicht an den Markt kommen, weil die Planungen fehlen.

Dies wird unter anderem dazu führen, dass sich die Ertragssituation vieler Unternehmen eintrüben wird.

2. Liquiditätsauswirkungen

Im Ergebnis müssen die Unternehmen mit geringeren Margen auskommen. Gleichzeitig müssen die Unternehmen aber im Einzelfall mehr Vorräte vorhalten, um lieferfähig zu bleiben.

Wir glauben auch, dass die Diskussionen um die Nachträge aktuell deutlich zunehmen. Eine Ursache ist wohl, dass die Bauverzögerungen diese Mehrkosten auslösen, womit sich die Auftraggeber zunehmend schwertun. Gleichzeitig ist die Finanzierung nicht mehr so „geschmeidig“, wie sie dies in den letzten Jahren war.

Dies führt im Ergebnis dazu, dass die Unternehmen länger auf die Zahlung der Nachträge warten. Wir gehen auch davon aus, dass es zu einem signifikanten Anstieg der Bauprozesse führen wird.

Alle diese Ursachen führen dazu, dass ein stark erhöhter Liquiditätsbedarf vorhanden sein wird.

3. Maßnahmen zur Liquiditätsverbesserung

Dieser Entwicklung sind die Unternehmen aber nicht wehrlos ausgeliefert. Es können eine Reihe von Maßnahmen ergriffen werden, die die Liquiditätssituation verbessern:

a) Bankgespräche Sicherheiten

Wir empfehlen, dass die Unternehmen mit ihren Banken frühzeitig das Gespräch suchen. Dafür sind zeitnahe und aussagekräftige monatliche Reportings sowie rollierende Planungen entscheidend. Sind die Kreditlinien heute „relativ knapp“, so ist auf der Basis guter Zahlen eine Ausweitung denkbar, um sich für zukünftige Engpässe zu wappnen.

Sind die Kreditlinien ausreichend, so lohnt möglicherweise eine teilweise Enthaftung von Sicherheiten. Hier sollten die Unternehmer einmal daran denken, dass sie versuchen, ihr Privatvermögen deutlich vom Unternehmensvermögen zu trennen. Das Ziel kann aber auch sein, dass man bei einem zukünftigen Liquiditätsbedarf wieder zusätzliche Sicherheiten geben kann.

b) Eine zweite Hausbank

Wer bisher ausschließlich mit einer Hausbank gearbeitet hat, sollte über eine zweite Bankverbindung nachdenken. Vorteilhaft ist hier, dass eine Wettbewerbssituation entsteht, wo tendenziell die Konditionen besser sind. Auch fällt es vielfach leichter über Blankokredite zu sprechen.

c) Reduzierung des Umlaufvermögens durch Vorauszahlungen

In Zeiten „reichlicher Liquidität“ war das Thema Vorauszahlungen eher uninteressant. Heute, wenn wieder intensiver über Nachlässe verhandelt wird, so bietet sich eine Vorauszahlung an, weil diese zusätzliche Liquidität verschafft.

Gelingt es darüber hinaus, dass sie sich nur mit dem Baufortschritt abbaut (pro-rata-temporis), so stellt sie gleichzeitig eine Sicherheit für die Zahlungen des Auftraggebers dar.

Oftmals können hier – ohne Sicherheiten oder mit geringen Sicherheiten – über die Kreditversicherer das saldierte Umlaufvermögen aus halbfertigen Arbeiten und erhaltenen An- bzw. Vorauszahlungen reduziert werden.

d) Reduzierung des Umlaufvermögens durch Kauf mit Sicherungsübereignung

In vielen Fällen wird immer noch ein zeitnaher Einkauf erforderlich sein, um so ein Preisniveau abzusichern. Dies verstehen auch viele Auftraggeber. Daher kann gemeinsam überlegt werden, dass die Lagerhaltung, die gegebenenfalls auch über einen längeren Zeitraum erforderlich ist, durch den Auftraggeber vorfinanziert wird und als Sicherheit die Sicherungsübereignung der eingelagerten Materialien vereinbart wird.

e) Reduzierung des Anlagevermögens durch „alternative Finanzierungen“

Soll neues Anlagevermögen angeschafft werden, so gibt es zum klassischen Bankkredit einige Alternativen. Dies ist insbesondere dann interessant, wenn es für die Hausbanken schwer ist, eine Maschine zu bewerten. Spezialinstitute oder Leasingunternehmen tun sich hier oftmals leichter, so dass oftmals keine zusätzlichen Sicherheiten erforderlich sind. Dies ist insbesondere dann interessant, wenn man sich die „Gesamtlinie“ bei seinen Hausbanken offen halten will.

Für den Einkauf sind auch sogenannte Einkaufsfinanzierungen interessant. Der größte Vorteil der Einkaufsfinanzierung ist das Verlängern des Zahlungsziels. Der Lieferant wird zwar unmittelbar bezahlt, aber der Kredit wird erst später beglichen. Dadurch profitieren sowohl das kreditnehmende Unternehmen als auch der Lieferant. Beide verfügen länger und schneller über Geldmittel.

Auch die Optimierung des Working Capitals ist ein interessanter Ansatz. So bieten Spezialinstitute Kunden aus dem deutschen Mittelstand praktikable Lösungen zur:

- Reduzierung der bilanziellen Lagerbestände durch den Off-Balance Effekt

- Gleichzeitig höhere Materialverfügbarkeit vor Ort im Konsignationslager des Spezialanbieters

- Kurze Zahlungsziele für den Lieferanten (Spezialanbieter zahlt den Lieferanten direkt nach Wareneingang)

- Lange Zahlungsziele für das Unternehmen

- Verbesserung der Liquidität für den

Lieferanten (durch direkte Zahlung) und - Kunden durch Zahlung der Ware erst nach Entnahme aus dem Konsignationslager

- Verbesserung der Liquidität für den

- mit zusätzlichem Zahlungsziel bis zu 50 Tagen

- Verbesserte Einkaufskonditionen

Alle diese Maßnahmen sollten gegeneinander abgewogen werden. Dabei ist zu beachten, dass dies keine schnellwirkenden Maßnahmen sind, denn das Vertrauen mit neuen Partnern muss aufgebaut werden.

Neben zeitnahen Abschlüssen sollten zusätzlich Planrechnungen und Soll-Ist-Vergleiche vorliegen. Auch sollte eine Unternehmensstrategie fixiert sein, die man den Partnern kommunizieren kann.

Fachkundige Beratung

Bei Fragen und Anmerkungen nehmen Sie gerne Kontakt auf mit den Autoren und KMU-Beratern Werner Broeckmann und Patrick Goris.