Wann es Zeit für eine Gesellschafterversammlung wird

Laut höchstrichterlicher Rechtsprechung und herrschender Meinung ist eine Gesellschafterversammlung bereits dann einzuberufen, wenn der Geschäftsführer, auch ohne Zwischenbilanz, von einem Verlust der Hälfte des Stammkapitals Kenntnis erhält.

Aufgaben des Geschäftsführers

Darüber hinaus ist der Geschäftsführer gehalten, die wirtschaftliche Lage der Gesellschaft laufend zu beobachten und sich bei Anzeichen einer kritischen Entwicklung einen Überblick über den Vermögensstand zu verschaffen.

Zudem ist gemäß höchstrichterlicher Rechtsprechung eine geeignete Organisation zu schaffen, durch die dem Geschäftsführer eine Übersicht über die wirtschaftliche und finanzielle Organisation der GmbH jederzeit ermöglicht wird.

Unsere Empfehlung:

Erstellung einer monatlichen Bilanz, gerade bei Ausweis von Verlusten.

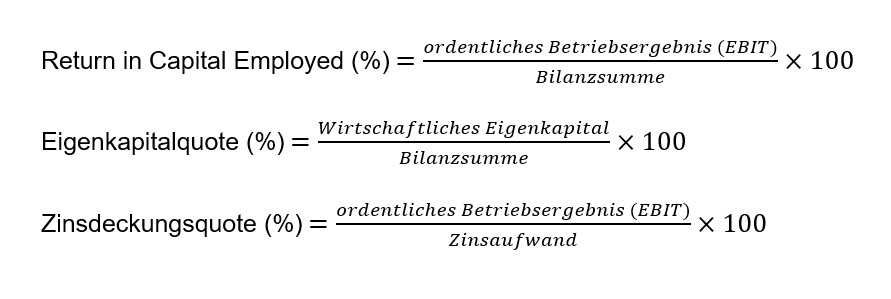

2. Indikator: Kennzahlen

Um eine vorstehend beschriebene Entwicklung frühzeitig zu erkennen und Möglichkeiten der Gegensteuerung zu haben, ist es zwingend erforderlich, unterjährig eine nach betriebswirtschaftlichen Kriterien vollständige Buchhaltung zu unterhalten und zumindest mit einigen, empfohlenen Kennzahlen kontinuierlich zu arbeiten.

Kennzahlen dienen nicht nur der Messung der wirtschaftlichen Leistungsfähigkeit eines Unternehmens, sondern auch der Messung der finanziellen Belastbarkeit. Damit sind sie eine wesentliche Grundlage zur Erarbeitung und Umsetzung von Steuerungsmaßnahmen und zeigen zeitnah wirtschaftliche Fehlentwicklungen auf.

Der Kreditversicherer Euler-Hermes kommt in einer Studie aus dem Jahr 2019 zu der Erkenntnis, dass sich Insolvenzen bereits vier Jahre vor der Antragstellung in den Ergebnissen von Kennzahlen widerspiegeln. Dabei sind laut Euler-Hermes drei Kennzahlen für eine entsprechende Prognose ausreichend. Diese lauten wie folgt:

Euler Hermes empfiehlt folgende kritische Mindest- bzw. Schwellenwerte:

| Kennzahl | Kritisch | Durchschnitt |

|---|---|---|

| Return on Capital Employed | 7,0 | 10,0 bis 14,0 |

| Eigenkapitalquote | 20,6 | 30,0 |

| Zinsdeckungsquote | 0,8 | 3,0 |

Werden hier die kritischen Werte deutlich unterschritten, ist die Einleitung von Korrekturmaßnahmen notwendig.

Unsere Empfehlung:

Monatliche Ermittlung der vorstehend beschriebenen Kennzahlen auf Grundlage der Bilanz

Haftungsrechtlich ist es notwendig, die vorstehend abgebildeten Kennzahlen auf monatlicher Basis zu ermitteln. Eine wesentliche Voraussetzung hierfür ist eine möglichst vollständige Buchhaltung.

Idealerweise das Vorhandensein eines Controllingsystems mit monatlicher Plan-Ist-Gegenüberstellung, der daraus resultierenden Abweichungsanalyse und einem entsprechenden Maßnahmencontrolling, um das Unternehmen bei Planabweichungen wieder in die Spur zu bringen. Eine Finanzbuchhaltung ist hierfür nicht ausreichend.

Die gesetzliche Anforderung geht mittlerweile weit über die Finanzbuchhaltung hinaus. Seit dem 01. Januar 2021 ist das StaRUG (Unternehmensstabilisierungs- und -restrukturierungsgesetz) in Kraft. Das StaRUG definiert verschiedene Vorschriften zur Vermeidung von Krisensituationen bei Kapitalgesellschaften, und zwar größenunabhängig.

Einrichtung eines Krisenfrüherkennungssystems

Neben einer vorinsolvenzlichen, von Restrukturierungsgerichten überwachten Sanierung besteht ein wesentlicher Gesetzesbestandteil darin, dass ein Krisenfrüherkennungssystem einzurichten ist. Verantwortlich hierfür ist der Geschäftsführer, bzw. die Geschäftsführerin.

Ein wesentlicher Bestandteil eines Krisenfrüherkennungssystems bildet nach herrschender Meinung ein Controllingsystem, mit dessen Hilfe eine integrierte Unternehmensplanung aufgebaut und monatliche Plan-, bzw. Soll-Ist-Abweichungen ermittelt werden. Abgerundet wird das System durch eine Liquiditätsplanung für einen Zeitraum von mindestens 24 Monaten, wodurch nachzuweisen ist, dass das Unternehmen jederzeit in der Lage ist, die fälligen Verbindlichkeiten zu begleichen.

Unterstützung suchen

Erfahrungsgemäß verfügen viele KMU-Unternehmen weder über die fachliche Qualifikation noch über die personellen Ressourcen, um die vorgenannten Aufgaben ausführen zu können. Zur Unterstützung stehen hierfür erfahrene und gut ausgebildete Berater und Beraterinnen des Bundesverbands “Die KMU-Berater” zur Verfügung.

Zu den Autoren

Die beiden Autoren Reinhard Stadler und Harald Schyja sind langjährige Mitglieder der Fachgruppe Unternehmenssanierung im Bundesverband “Die KMU-Berater” und können auf eine über 30-jährige Praxiserfahrung verweisen.