“Die kleinen und mittleren Unternehmen (KMU) schätzen ihre Finanzierungs- und Banken-Situation durchweg schlechter ein als im Vorjahr. Das gab es so in den bisher fünf Jahren der Durchführung noch nicht. Hinzu kommt: Alle zehn Standardaussagen erreichen die schlechtesten Bewertungen durch die Unternehmen seit 2014. Andererseits ist die Zahl der teilnehmenden Unternehmen nochmals gesunken. Dies spricht dafür, dass die gefühlte Finanzierungslage der Unternehmen gut ist.

Aus Beratersicht ist dies eine bedenkliche “Gemengelage”: Dem gutem Finanzierungsgefühl der Unternehmen stehen die rückläufigen Erträge der Banken und Sparkassen gegenüber. Die Kreditinstitute werden deshalb im Firmenkreditgeschäft noch vorsichtiger und wählerischer werden (müssen) – vor allem, wenn die nächste Konjunkturdelle kommt. Dies wird dann beosnders die große Mehrheit der Unternehmen mit mittlerer Bonität treffen. Daher sollten Unternehmen in dem jetzt (noch) günstigen Finanzierungsumfeld ihre Finanzierung für die kommenden Jahre auf sichere und breitere Füsse stellen. Voraussetzung dafür ist, dass die Unternehmen ihre Verhandlungsmachtposition gegenüber ihren Kreditnehmern realistisch einschätzen können. Die Ergebnisse des KMU-Banken-Barometer 2018 und die daran anknüpfenden Handlungsempfehlungen können dabei eine gute Unterstützung sein.”

Dies ist die zusammenfassende Schlussfolgerung der Fachgruppe Finanzierung-Rating im Bundesverband Die KMU-Berater zu den Ergebnissen des “KMU-Banken-Barometer 2018”.

Aus den Ergebnissen können mit Blick auf die Teilnehmerzahl keine repräsentativen Aussagen abgeleitet werden. Sie liefern aber Schlaglichter auf die Finanzierungs- und Banken-Situation kleiner und mittlerer Unternehmen.

Diese Schlaglichter des KMU-Banken-Barometer 2018 erscheinen durchaus als Fortschreibung der Ergebnisse der “Unternehmensbefragung 2017” der KfW: Die KfW überschrieb den Bericht zu ihrer Unternehmensbefragung 2017 mit “Kreditzugang bestenfalls stabil – erste Anzeichen einer Trendwende?” Sie verweist darauf, dass speziell die kleinen Unternehmen (bis 1 Mio Euro Umsatz) von gestiegenen Schwierigkeiten beim Kreditzugang berichten.

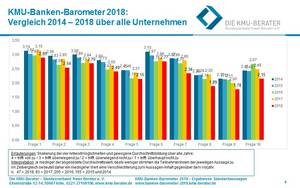

Nebenstehend finden Sie die Auswertung der 10 Standard-Aussagen über alle Teilnehmer/innen im Zeitvergleich der Umfragen 2014 – 2018. Diese können Sie mit einigen Erläuterungen hier auch im PDF-Format herunterladen.

Alle Detail-Auswertungen zu den Ergebnissen finden Sie in den folgenden Abschnitten.

Über aus unserer Sicht besonders bemerkenswerte Ergebnisse berichten wir in unserer Pressemitteilung vom 15. Juni 2018.

Das “KMU-Banken-Barometer 2018” selber finden Sie für Ihren Selbst-Check weiterhin hier im PDF-Format.

Allgemeine Informationen zum “KMU-Banken-Barometer” und die Ergebnisse der Vorjahre finden Sie auf www.banken-barometer.kmu-berater.de.

Wenn Sie mit uns Kontakt aufnehmen und die Ergebnisse diskutieren möchten, freuen wir uns über Ihre Mail an presse@kmu-berater.de oder Ihren Anruf beim Leiter der Fachgruppe Finanz-Rating, Carl-Dietrich Sander, oder dem stellvertretenden Leiter Christoph Rasche.

Handlungsbedarf der Unternehmen

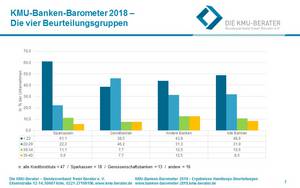

Die Einschätzungen der Unternehmen zu den zehn Standardaussagen fassen wir seit 2016 in vier Bewertungsgruppen zusammen. Damit wollen wir die Intensität des Handlungsbedarfs in den Unternehmen aus Beratersicht darstellen.

Die nebenstehende Gesamtauswertung zeigt, dass der Handlungsdruck in den Unternehmen ausgesprochen groß ist:

- kleiner 22 Punkte: Die Situation ist stark verbesserungsbedürftig

- 22 – 29 Punkte: Die Situation ist verbesserungsbedürftig

- 30 – 34 Punkte: Die Situation ist gut

- ab 35 Punkte: Die Situation ist sehr gut

Die Auswertung mit weiteren Erläuterungen können Sie hier im PDF-Format herunterladen.

Auswertung der 10 Standard-Aussagen 2018

Die Bewertung der zehn Standard-Aussagen durch die Unternehmen im Jahr 2018 finden Sie in der nebenstehenden Grafik.

Dort können Sie diese Gesamtauswertung auch als pdf herunterladen.

Auswertung Sonder-Aussagen 2018: Gebührenpolitik der Banken

Hier finden Sie die Antworten der Unternehmen auf unsere Fragen zur Gebührenpolitik der Banken und Sparkassen:

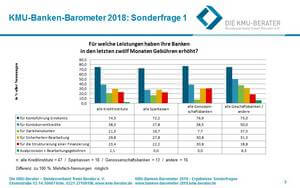

Sonderfrage 1: Gebührenerhöhungen in den letzten zwölf Monaten

Für welche Leistungen haben Ihre Banken in den letzten zwölf Monaten Gebühren erhöht?

Hintergrund: In der Beratung – und auch in den Medien – haben wir vielfach Gebührenerhöhungen von Kreditinstituten beobachtet. Die positive Wirkung für Banken und Sparkassen zeigt sich in gestiegenen Provisionserträgen in deren Gewinn- und Verlustrechnungen für 2017.

Ergebnis und Bewertung: Die meisten Unternehmen haben diese Frage bejaht. Spitzenreiter sind Gebühren rund um das Geschäftsgirokonto mit 74,5 %. Aber auch für nicht so im Fokus stehende Dienstleistungen melden die Unternehmen steigende Gebühren zum Beispiel für die Bearbeitung von Sicherheiten (29,8 %) und die Beratung / Strukturierung von Finanzierungen (23,4 %).

Handlungsimpuls: Alle Bankgebühren sind Verhandlungssache. Schätzen Sie die Stärke Ihrer Verhandlungsposition ein ( Rating, Kapitaldienstfähigkeitsberechnung, Blankoanteil) und gehen Sie mit Ihren Banken und Sparkassen ins Gespräch.

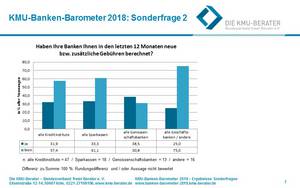

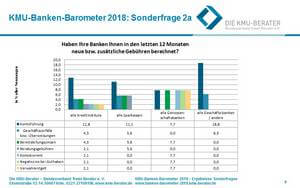

Sonderfrage 2: Neue oder zusätzliche Gebühren in den letzten zwölf Monaten

Haben Ihre Banken in den letzten zwölf Monaten neue bzw. zusätzliche Gebühren berechnet?

Hintergrund: In der Beratung – und auch in den Medien – haben wir vielfach Gebührenerhöhungen von Kreditinstituten beobachtet. Dier positive Wirkung für Banken und Sparkassen zeigt sich in gestiegenen Provisionserträgen in deren Gewinn- und Verlustrechnungen für 2017.

Ergebnis und Bewertung: Immerhin 31,9 % der Unternehmen bejahen diese Frage. Viele dieser Unternehmen werden außerdem gemäß Frage 11 auch noch Gebührenerhöhungen verzeichnet haben.

Handlungsimpuls: Alle Bankgebühren sind Verhandlungssache. Schätzen Sie die Stärke Ihrer

Verhandlungsposition ein ( Rating, Kapitaldienstfähigkeitsberechnung, Blankoanteil) und gehen Sie mit Ihren Banken und Sparkassen ins Gespräch. Gerade bei neuen Bankpreisen sollten Sie das Gespräch suchen und nach Hintergrund und auch Wertigkeit Ihrer Geschäftsbeziehung für Ihre Bank fragen. Nehmen Sie nicht alle Preise kommentarlos hin.

Ergänzungsfrage 2a: Wenn ja, welche?

Hintergrund: Welche Dienstleistungen von Banken und Sparkassen werden mit neuen Bankgebühren belegt?

Ergebnis und Bewertung: Die Zahl der Nennungen ist mit insgesamt 14 Unternehmen überschaubar. Besonders häufig beobachten die Unternehmen neue Preise im Zusammenhang mit ihrem Geschäftsgirokonto und Kontokorrent-kredit. Mehrfachnennungen waren möglich. So kann es sein, dass ein Unternehmen mehrfach von Gebührenerhöhungen (Sonderfrage 1) und neuen Preisen betroffen ist.

Handlungsimpuls: Die Impulse zu den Sonderfragen 1 und 2 treffen natürlich auch hier zu.

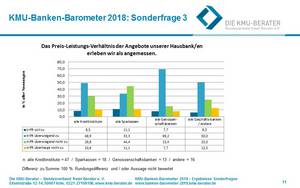

Sonderfrage 3: Preis-Leistungsverhältnis der Banken angemessen?

Das Preis-Leistungs-Verhältnis der Angebote unserer Hausbank/en erleben wir als angemessen

Hintergrund: Wie erleben Unternehmen in der Gesamtbetrachtung aller Leistungen ihrer Hausbank/en das Preis-Leistungs-Verhältnis?

Ergebnis und Bewertung: Nur 8,5 % stimmen der Aussage „angemessen“ voll zu. Für weitere 48,9 % trifft „angemessen“ noch überwiegend zu. Aber immerhin 10,6 % sagen, „angemessen“ trifft überhaupt nicht zu.

Handlungsimpuls: Bankpreise spiegeln auch die Risikoeinschätzung Ihrer Banken zu Ihrem Unternehmen wider. Die Indikatoren dafür sind Rating, Kapitaldienst-fähigkeitsberechnung und Blankoanteil. Wenn Sie mit dem Preis-Leistungs-Verhältnis Ihrer Hausbank/en nicht zufrieden sind, sollten Sie auch über diese Indikatoren mit Ihren Bankbetreuern sprechen und einen offenen Austausch suchen.