")

Die reine Verwendung bereits bekannter Produkte, Verfahren oder Vorgehensweisen ist dagegen grundsätzlich nicht förderfähig. Wird beispielsweise eine Augmented-Reality-Brille erstmals zur Steuerung einer speziellen Maschine oder eines betrieblichen Prozesses genutzt, stellt dies keine förderfähige FuE-Tätigkeit dar, da die industrielle Anwendung von AR-Brillen grundsätzlich den Stand der Technik darstellt.

Grundsätzlich nicht zugelassen für die steuerliche Forschungsförderung sind wiederkehrende und routinemäßige Änderungen an bestehenden Produkten und Verfahren sowie (Qualitäts-)Kontrollen. Fernerhin nicht förderfähig sind die Entwicklung von Management-Systemen und Entwicklungen, bei welchen den Lösungsansätzen betriebswirtschaftliche (nicht technologische) Konzepte zugrunde liegen, wie:

-

- Marktforschung (Bedarfsanalysen, Analyse der Konkurrenzprodukte), Produktionsanlauf

- Vorhaben mit dem primären Ziel der Marktentwicklung

- Kundenakquisitionen

- Erarbeitung von Produktionshandbüchern und Qualitätssicherungsrichtlinien

- Support, Vertrieb, Kundenschulungen/Testungen

- administrative und juristische Patent- und Lizenzarbeiten, die nicht in direkter Verbindung mit FuE-Projekten stehen

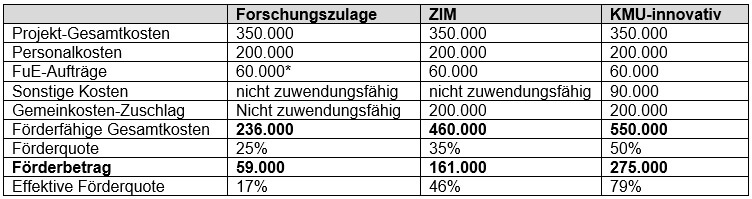

Beispielhafte Gegenüberstellung der Forschungszulage und anderer FuE-Förderprogramme

In dem nachfolgenden Beispiel erfolgt ein Vergleich der Förderung durch die Forschungszulage, das Zentrale Innovationsprogramm Mittelstand (ZIM) und das Programm KMU-innovativ. Es ist ein fiktives FuE-Projekt eines mittleren Unternehmens (50-250 Mitarbeiter) mit Gesamtkosten von 350.000 € dargestellt, die sich aus folgenden Kostenarten zusammensetzen.

- Personalkosten: 200.000 €

- FuE-Aufträge an Dritte: 60.000 €

- Sonstige Kosten (Material, Investitionen etc.): 90.000 €

Zwar steigt die effektive Förderquote in dem Beispiel von links nach rechts stark an, gleichzeitig wächst aber auch der Anspruch an den Innovationsgrad des Vorhabens. Da bei der Projektförderung (ZIM, KMU-innovativ) zudem viele Anträge in Konkurrenz zueinander stehen, ist es dementsprechend schwieriger, den Zuschlag zu erhalten.

Das obige Beispiel zeigt, dass eine Bewertung und Abgrenzung der FuE-Vorhaben sowie die Auswahl des jeweils am besten geeigneten Förderprogramms entscheidend sind, um optimal von den Möglichkeiten der steuerlichen Forschungsförderung zu profitieren. Wichtig dabei ist, dass ein und dasselbe Vorhaben nur in einem Programm gefördert werden kann.

Insgesamt dürfte aber auch die erfolgreiche Beantragung der Forschungszulage nicht einfach werden. Die Anforderungen sind, da das Programm relativ neu ist, teilweise auslegungsbedürftig und recht komplex. Unternehmen müssen nicht nur steuerliche Kriterien beachten, sondern auch Vorschriften aus der Wirtschaftsförderung, dem Forschungssektor, d. h. aus mindestens zwei Bundesministerien, und aus dem EU-Recht. So gibt es auch unterschiedliche Fragen und Antworten-Kataloge (FAQs) des BMBF und Finanzministeriums .

Förderberater unterstützen bei Antragstellung der steuerlichen Forschungsförderung

Es ist daher eine ganzheitliche Betrachtung und Unterstützung der Antragstellung durch einen Förderberater zu empfehlen. Dieser kann das Unternehmen beim Beschreiben des FuE-Vorhabens, bei der Abgrenzung der förderfähigen von den nicht-förderfähigen Tätigkeiten (nach §2 FZulG oder auch nach dem Handbuch der OECD ) und beim Controlling unterstützen. Die laufende Kontrolle minimiert das Risiko, dass nach einer Betriebsprüfung die Zulage zurückgefordert werden könnte.

Gegebenenfalls lassen sich auch ältere Projekte noch so gestalten, dass hiervon Teile abgegrenzt werden, die nach Inkrafttreten des FZulG starten und dafür die steuerliche Forschungsförderung erhalten werden kann.

Die Fachgruppe Fördermittelberatung ist Ansprechpartner für alle Bereiche der Unternehmens- und Beratungsförderung und steht auch gerne für Anfragen zur Forschungszulage zur Verfügung.

Beispiel 1: GmbH, eigenbetriebliche FuE

Eine GmbH betreibt eigenbetriebliche FuE. Für das entsprechende FuE-Vorhaben fallen dem Lohnsteuerabzug unterliegende Löhne und Gehälter der Mitarbeiter sowie Ausgaben des Unternehmens für die Zukunftssicherung dieser Mitarbeiter (§ 3 Nr. 62 Einkommensteuergesetz) von 1,5 Mio. Euro p.a. an. Bemessungsgrundlage für die 25%ige Forschungszulage sind somit 1,5 Mio. Euro (maximal 2 Mio. Euro pro Wirtschaftsjahr pro Unternehmen). Es ergibt sich eine mögliche Forschungszulage von 375.000 Euro p.a.

Je nach Einzelfall sind mögliche Restriktionen zu beachten (max. Fördersumme 1.000.000 Euro p.a pro Unternehmen (bzw. 500.000 Euro, wenn vor 1. Juli 2020 bzw. ab 1. Juli 2026), max. 15 Mio. Euro Beihilfe (inkl. Forschungszulage) pro Unternehmen und FuE-Vorhaben).

Beispiel 2: Einzelunternehmer, eigenbetriebliche FuE

Ein Einzelunternehmer betreibt eigenbetriebliche FuE. Er beschäftigt einen Mitarbeiter, der mit dem entsprechenden FuE-Vorhaben betraut ist. Hierfür fallen dem Lohnsteuerabzug unterliegende Löhne und Gehälter des Mitarbeiters sowie Ausgaben des Unternehmens für die Zukunftssicherung dieses Mitarbeiters von 50.000 Euro p.a. an.

Zudem erbringt der Einzelunternehmer auch Eigenleistungen in dem FuE-Vorhaben. Je nachgewiesener Arbeitsstunde, die der Einzelunternehmer mit dem FuE-Vorhaben beschäftigt ist, sind 40 Euro bei insgesamt maximal 40 Arbeitsstunden pro Woche anzusetzen. Der Einzelunternehmer kann Eigenleistungen von 250 Arbeitsstunden in dem betrachteten Jahr nachweisen (bei maximal 40 Arbeitsstunden pro Woche).

Bemessungsgrundlage für die 25%ige Forschungszulage ist somit:

Personalkosten Mitarbeiter: 50.000 Euro

Eigenleistung Einzelunternehmer: 250 Stunden x 40 Euro/Stunde = 10.000 Euro

Bemessungsgrundlage gesamt: 60.000 Euro

Es ergibt sich eine mögliche Forschungszulage von 15.000 Euro (25% von 60.000 Euro) in diesem Jahr.

Hinweis: Zusätzlich zu den im Beispiel 1 genannten Restriktionen ist die de-Minimis-Begrenzung von 200.000 Euro bei Eigenleistungen zu beachten.

Beispiel 3: Auftragsforschung

Eine inländische GmbH vergibt einen Forschungsauftrag an ein in der EU oder dem EWR ansässiges Unternehmen. Hierfür fällt ein Entgelt in Höhe von 2 Mio. Euro p.a. an. Der förderfähige Aufwand beträgt 1,2 Mio. Euro (60% von 2 Mio. Euro), die Forschungszulage 360.000 Euro (25% von 1,2 Mio. Euro).

Hinweis: Die in Beispiel 1 genannten Restriktionen gelten hier ebenfalls.

KMU-Berater Dr. Michael Hohmann ist Mitglied der Fachgruppe Fördermittelberatung. Er ist Inhaber der Technischen Unternehmensberatung Dr. Hohmann, Faust & Partner mit dem Schwerpunkt Finanzierung von Forschungs- und Entwicklungsprojekten.